本邦において貿易その他の事業の経営を行い又は当該事業の管理に従事する活動(入管法別表第一の二の表の法律・会計業務の項に掲げる資格を有しなければ法律上行うことができないこととされている事業の経営又は管理に従事する活動を除く。)該当例としては、企業等の経営者・管理者になります。

外国人が日本で起業して会社を経営したり、企業の日本支社長や部長など経営幹部として管理の仕事を行うための在留資格です。

- 日本で会社を経営したいと考えている方

- 日本で飲食店など店舗を経営したい方

- 外国人の管理職者を雇用したい方

- 忙しくて時間もないため、お任せしたい

当事務所がお客様にご提供できること!

経営・管理ビザの審査は個別に行われます。また申請者様の経歴、受入れ企業での業務内容も様々であり、個別の事情を綱領し申請準備を行う必要があります。

当事務所ではお客様の経歴等を詳しくヒヤリングし個別事案に合わせて丁寧にご対応いたします。

当事務所では、申請者様ご本人の代わりに入国管理局へ申請の取次を行える、法令研修を修了した「申請取次行政書士」が案件を担当しますのでお客様のお手続きのご負担を少なくできます。

就労ビザ(経営・管理)申請のことは当事務所へご相談を!

自社で外国人雇用の申請をしようとすると、申請書類の複雑さや時間の制約等で困難なケースが多いのではないでしょうか。

当事務所のサービスをご利用いただけますと、ビザ申請書類一式の作成の手間から解放されます。就労ビザ申請でお困りの方は、当事務所に一度ご相談ください。

無料相談受付中

お手続きの方法にお悩みでしたら専門家への相談が近道です。

経営・管理ビザの主な要件

外国人が我が国において事業を起こし、又は既存の事業の経営又は管理に従事する場合、その活動は「経営・管理」の在留資格に該当することとなりますが、この場合、その前提として、当該外国人が事業の経営又は管理に実質的に参画していること、すなわち、事業の運営に関する重要事項の決定、事業の執行又は監査の業務に従事する活動を行っていることが必要となります。また、同在留資格により本邦に上陸しようとする外国人については、出入国管理及び難民認定法第7条第1項第2号の基準を定める省令(以下「上陸基準省令」という。)の「経営・管理」の項に規定する事業所の確保(存在)及び事業規模等の要件を満たしている必要があります。さらに、在留期間の更新許可申請等においては、当該事業の経営・管理という在留活動を継続して行うことができるかという観点からも審査を行っているほか、同在留資格で在留する外国人は、関係法令に従って、事業者としての義務を適切に履行する必要もあります。

1 事業所の確保について

上陸基準省令の「経営・管理」の項の1号には、「事業を営むための事業所として使用する施設が本邦に確保されていること」又は「事業を営むための事業所が本邦に存在すること」とする基準が定められているところ、事業所については、総務省が定める日本標準産業分類一般原則第二項において、次のように規定されています。

○ 経済活動が単一の経営主体のもとにおいて一定の場所すなわち一区画を占めて行われていること。

○ 財貨及びサービスの生産又は提供が、人及び設備を有して、継続的に行われていること。

以上の二点を満たしている場合には、上陸基準省令の「事業所の確保(存在)」に適合しているものと認められるところ、「経営・管理」の在留資格に係る活動については、事業が継続的に運営されることが求められることから、月単位の短期間賃貸スペース等を利用したり、容易に処分可能な屋台等を利用したりする場合には、上陸基準省令の要件に適合しているとは認められません。

出入国在留管理庁における上陸基準省令の「経営・管理」の項の1号への適合性の判断においては、事業所が賃貸物件であることが一般的であるところ、当該物件に係る賃貸借契約においてその使用目的が事業用、店舗、事務所等事業目的であることを明らかにし、賃貸借契約者についても当該法人等の名義とし、当該法人等による使用であることを明確にすることが必要です。ベンチャー企業などとして起こされた企業については、設立当初は規模が小さいことや少人数での事業運営が可能であること等から、住居としても使用している施設を事業所と定めて事業を行う場合等がありますが、住居として賃借している物件の一部を使用して事業が運営されるような場合には、住居目的以外での使用を貸主が認めていること(事業所として借主と当該法人の間で転貸借されることにつき、貸主が同意していること。)、借主も当該法人が事業所として使用することを認めていること、当該法人が事業を行う設備等を備えた事業目的占有の部屋を有していること、当該物件に係る公共料金等の共用費用の支払に関する取決めが明確になっていること及び看板類似の社会的標識を掲げていることを必要とします。

なお、インキュベーター(経営アドバイス、企業運営に必要なビジネスサービス等への橋渡しを行う団体・組織)が支援している場合で、申請人から当該事業所に係る使用承諾書等の提出があったときは、(独)日本貿易振興機構(JETRO)対日投資ビジネスサポートセンター(IBSC)その他インキュベーションオフィス等の一時的な住所又は事業所であって、起業支援を目的に一時的に事業用オフィスとして貸与されているものの確保をもって、上陸基準省令にある「事業所の確保(存在)」の要件に適合しているものとして取り扱うこととします。

2 2名以上の外国人が共同で事業を経営する場合の取扱いについて共同で事業を起こした複数の外国人が、他に従業員がいない状況で、それぞれ役員に就任するような場合は、それぞれの外国人が従事しようとする具体的な活動の内容から、その在留資格該当性及び上陸基準適合性を審査することとなります。冒頭に述べたとおり、「経営・管理」の在留資格に該当するためには、当該外国人が事業の経営又は管理に実質的に参画していること、すなわち、事業の運営に関する重要事項の決定、事業の執行又は監査の業務に従事する活動を行っていることが必要であり、役員に就任しているということだけでは、「経営・管理」の在留資格に該当するものとはいえません。

また、複数の外国人が事業の経営又は管理に従事するという場合、それぞれの外国人の活動が「経営・管理」の在留資格に該当するといえるためには、当該事業の規模、業務量、売上等の状況を勘案し、事業の経営又は管理を複数の外国人が行う合理的な理由があるものと認められる必要があります。実際には、従事することとなる具体的な業務の内容、役員として支払われることとされる報酬額等を勘案し、これらの外国人の行う活動が経営又は管理に当たるものであるか否かを判断することとなります。上記の考え方を更に具体化すると、(1)事業の規模や業務量の状況を勘案して、それぞれの外国人が事業の経営又は管理を行うことについて合理的な理由が認められること、(2)事業の経営又は管理に係る業務について、それぞれの外国人ごとに従事することとなる業務の内容が明確になっていること、(3)それぞれの外国人が経営又は管理に係る業務の対価として報酬額の支払いを受けることとなっていること等の条件が満たされている場合には、それぞれの外国人全員について、「経営・管理」の在留資格に該当するとの判断が可能といえます。

3 事業の継続性について

事業活動においては様々な要因で赤字決算となり得るところ、当該事業の継続性については、今後の事業活動が確実に行われることが見込まれることが必要です。しかしながら、実際の場面においては、当該事業の経営・管理という在留活動を継続して行うことができるかという観点から、赤字決算等が今後の事業活動の継続性に疑問を生ぜしめる場合があり得る反面、通常の企業活動の中でも、諸般の事情により赤字決算となっていても、在留活動の継続性に支障はない場合も想定されます。よって、事業の継続性については、単年度の決算状況を重視するのではなく、貸借状況等も含めて総合的に判断することが必要であることから、直近二期の決算状況により次のとおり取り扱うこととします。

(1)直近期又は直近期前期において売上総利益がある場合

a 直近期末において欠損金がない場合

直近期において当期純利益があり同期末において剰余金がある場合には、事業の継続性に問題はありません。また、直近期において当期純損失となったとしても、売上総利益があることを前提とし、剰余金が減少したのみで欠損金が生じないものであれば、必ずしも、当該事業を継続する上で重大な影響を及ぼすとまでは認められないことから、この場合においても事業の継続性を認めることとします。したがって、直近期末において剰余金がある場合又は剰余金も欠損金もない場合には、事業の継続性があると認めることとします。

b 直近期末において欠損金がある場合

(ア)直近期末において債務超過となっていない場合事業計画、資金調達等の状況により、将来にわたって事業の継続が見込まれる可能性を考慮し、今後1年間の事業計画書及び予想収益を示した資料の提出を求めることとし、事業が行われていることに疑義があるなどの場合を除いて、原則として事業の継続性があると認めます。ただし、当該資料の内容によっては、中小企業診断士や公認会計士等の企業評価を行う能力を有すると認められる公的資格を有する第三者が評価を行った書面(評価の根拠となる理由が記載されているものに限る。)の提出を更に求める場合もあります。

(イ)直近期末において債務超過であるが、直近期前期末では債務超過となっていない場合

債務超過となった場合、一般的には企業としての信用力が低下し、事業の存続が危ぶまれる状況となっていることから、事業の継続性を認め難いものですが、債務超過が1年以上継続していない場合に限り、1年以内に具体的な改善(債務超過の状態でなくなることをいう。)の見通しがあることを前提として事業の継続性を認めることとします。具体的には、直近期末において債務超過ですが、直近期前期末では債務超過となっていない場合には、中小企業診断士や公認会計士等の企業評価を行う能力を有すると認められる公的資格を有する第三者が、改善の見通し(1年以内に債務超過の状態でなくなることの見通しを含む。)について評価を行った書面(評価の根拠となる理由が記載されているものに限る。)の提出を申請者に求めることとし、当該書面を参考として事業の継続性を判断することとします。

(ウ)直近期末及び直近期前期末ともに債務超過である場合

債務超過となって1年以上経過しても債務超過の状態でなくならなかったときは、事業の存続について厳しい財務状況が続いていること及び1年間での十分な改善がなされていないことから、原則として事業の継続性が

あるとは認められません。ただし、新興企業(設立5年以内の国内非上場企業をいう。以下同じ。)

が独自性のある技術やサービス、新しいビジネスモデル等に基づき事業を成長させようとする場合、設立当初は赤字が続くことも想定されます。そのため、新興企業については、以下の書類の提出を申請人に求めることと

し、これら提出書類の内容を踏まえた結果、債務超過となっていることについて合理的な理由があると判断される場合には、事業の継続性について柔軟に判断することとします。

○ 中小企業診断士や公認会計士等の企業評価を行う能力を有すると認められる公的資格を有する第三者が、改善の見通し(1年以内に債務超過の状態でなくなることの見通しを含む。)について評価を行った書面(評価の根拠となる理由が記載されているものに限る。)

○ 投資家やベンチャーキャピタル、銀行等からの投融資、公的支援による補助金や助成金等による資金調達に取り組んでいることを示す書類

○ 製品・サービスの開発や顧客基盤の拡大等に取り組んでいることを示す書類

(2)直近期及び直近期前期において共に売上総利益がない場合企業の主たる業務において売上高が売上原価を下回るということは、通常の企業活動を行っているものとは認められず、仮に営業外損益、特別損益により利益を確保したとしても、それが本来の業務から生じているものではありません。単期に特別な事情から売上総利益がない場合があることも想定されるところ、二期連続して売上総利益がないということは当該企業が主たる業務を継続的に行える能力を有しているとは認められません。したがって、この場合には原則として事業の継続性が

あるとは認められません。ただし、新興企業が独自性のある技術やサービス、新しいビジネスモデル等に基づき事業を成長させようとする場合、設立当初は赤字が続くことも想定されます。

そのため、新興企業については、以下の書類の提出を申請人に求めることとし、これら提出書類の内容を踏まえた結果、売上総利益がない状態となっていることについて合理的な理由があると判断される場合には、事業の継続性について柔軟に判断することとします。

○ 中小企業診断士や公認会計士等の企業評価を行う能力を有すると認められる公的資格を有する第三者が、改善の見通し(1年以内に売上総利益がない状態でなくなることの見通しを含む。)について評価を行った書面(評価の根拠となる理由が記載されているものに限る。)

○ 投資家やベンチャーキャピタル、銀行等からの投融資、公的支援による補助金や助成金等による資金調達に取り組んでいることを示す書類(十分な手元流動性があるなど当面の資金調達の必要性がない場合は当該状況を示す書類)

○ 製品・サービスの開発や顧客基盤の拡大等に取り組んでいることを示す書類

※上記において主な用語の説明については以下のとおり

直近期:直近の決算が確定している期

直近期前期:直近期の一期前の期

売上総利益(損失):純売上高から売上原価を控除した金額

剰余金:法定準備金を含むすべての資本剰余金及び利益剰余金

欠損金:期末未処理損失、繰越損失

債務超過:負債(債務)が資産(財産)を上回った状態(貸借対照表上の「負債の部」の合計が同表の「資産の部」の合計を上回った状態のこと)

4 事業者としての義務の履行について

在留資格「経営・管理」で在留する外国人は、事業の運営を適正に行うことが求められるところ、自らの運営する機関(個人事業を含む。以下同じ。)が、次のとおり各種公的義務の履行に関する法令を遵守する必要があります。

(1)租税関係法令を遵守していること

国税(所得税、法人税等)及び地方税(住民税等)を適切に納付している必要があります。

納税義務の不履行により刑を受けている場合や、刑を受けていなくても高額の未納や長期間の未納などが判明した場合等、納税義務を履行していない場合には消極的な要素として評価されます。また、消費税の不正受還付等により重加算税賦課決定処分があった機関については、行為の悪質性に鑑み、特に消極的な要素として評価されます。

(2)労働関係法令・社会保険関係法令を遵守していること

雇用する従業員(アルバイトを含む。以下同じ。)の労働条件が労働関係法令に適合していることが必要です。また、労働保険の適用事業所である場合は、当該保険の加入手続を適正に行い、保険料を適切に納付していることが求められます。その他、健康保険及び厚生年金保険の適用事業所である場合には、当該保険の加入手続を行っていること、及び雇用する従業員の健康保険及び厚生年金保険の資格取得手続を行い、保険料を適切に納付していることが求められます。

これら労働関係法令・社会保険関係法令に適合していないと認められる場合には

消極的な要素として評価されます。

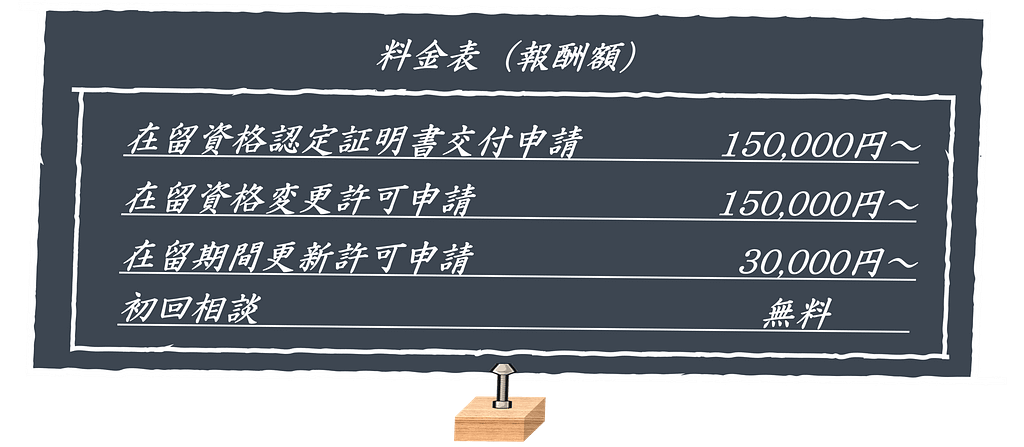

業務の料金の目安

当事務所の在留資格「経営・管理」についての料金の目安となります